Klant: “Goedemorgen, bakker.”

Bakker: “Goedemorgen, meneer.”

Klant: “Ik heb een plan. Ik ga u € 1,20 schenken. Maar ik wil dan wel dat u mij een half grof volkoren schenkt.”

Bakker: “Dat is goed.”

Zijn hier nu twee overeenkomsten gesloten (twee schenkingen) of is hier sprake van één overeenkomst (een koop)? Dat laatste natuurlijk. Het samenstel van rechtshandelingen valt immers onder art. 7:1 lid 1 BW: “Koop is de overeenkomst waarbij de een zich verbindt een zaak te geven en de ander om daarvoor een prijs in geld te betalen.” Zou dat anders zijn, dan waren de regels ter bescherming van consumenten (art. 7:5 lid 1 BW) wel erg makkelijk te omzeilen.

Ook in het huurrecht is vaak geprobeerd om iets wat feitelijk huur was, niet onder het huurrecht te laten vallen door de overeenkomst op te knippen in verschillende prestaties (bijvoorbeeld bruikleen en periodieke schenking). Het recht laat zich op dit punt echter niet om de tuin leiden: “If it looks like a duck, swims like a duck, and quacks like a duck, then it probably is a duck.” Ook als partijen iets anders uitspreken of opschrijven.

Het samenstel van rechtshandelingen tussen de bakker en zijn klant (geld geven en brood geven) voldoet niet aan de “delictsomschrijving” van art. 7:175 lid 1 BW:

Schenking is de overeenkomst om niet, die ertoe strekt dat de ene partij, de schenker, ten koste van eigen vermogen de andere partij, de begiftigde, verrijkt.

U wilt de bakker immers niet verrijken en hij wil u niet verrijken. Dat beiden voordeel hebben bij de transactie (de bakker heeft meer brood dan hij op kan en u kunt uw geld niet opeten), maakt dat niet anders.

Stel dat een wildvreemde (voor u althans), we noemen hem X, aan u € 100.000 overmaakt met als omschrijving “schenking om uw eigenwoningsschuld deels mee af te lossen”. Dan moet u daarvan sowieso aangifte schenkbelasting doen. Ook al zou u menen dat de schenking valt onder de eigenwoningvrijstelling. Immers, art. 33 ten 7de van de Successiewet 1956 bepaalt dat de vrijstelling alleen geldt indien daarop een beroep wordt gedaan in de aangifte:

[Van schenkbelasting is vrijgesteld, hetgeen wordt verkregen:] in alle andere gevallen: € 2.173, met dien verstande dat dit bedrag voor iemand tussen 18 en 40 jaar voor één kalenderjaar, onder bij ministeriële regeling te stellen voorwaarden, wordt verhoogd tot een bedrag van € 102.010 indien het een schenking ten behoeve van een eigen woning betreft en mits op deze vrijstelling in de aangifte een beroep wordt gedaan.

Enthousiast over dit goede nieuws belt u uw vader. Hij reageert niet verrast door dit nieuws, maar eerder opgelucht. Hij vertelt u dat hij met een vriend (X) had afgesproken dat hij € 100.000 zou overmaken naar het kind van die vriend en dat die vriend (X) dan € 100.000 zou overmaken naar u.

Nu blijkt de ware grondslag voor de overboeking van de € 100.000 door X. Het was niet vrijgevigheid van de wilsvreemde (X) jegens u, maar jegens zijn eigen kind. En omgekeerd was de schenking die uw vader deed aan het kind van X niet ingegeven door de wil om dát kind te bevoordelen, maar om u – zijn eigen kind – te bevoordelen.

Bekijken we nu het samenstel van de rechtshandelingen, dan heeft uw vader – ook als daarvan geen letter op papier staat, want overeenkomsten zijn in beginsel niet aan een vorm gebonden – een overeenkomst gesloten met zijn vriend (X). Door die overeenkomst verarmt uw vader, verrijkt u en dit alles is ingegeven door de wil om u te bevoordelen (vrijgevigheid). Daarmee is sprake van een schenking in de zin van art. 1 lid 1 ten 1ste Successiewet 1956 door uw vader aan u. U kunt dus geen beroep doen op art. 33 ten 7de (want uw vader valt niet onder “in alle andere gevallen”). Wel kunt u in de aangifte een beroep doen op art. 33 ten 5de, die een soortgelijke regeling bevat als ten 7de, maar dan tussen ouder en kind. Maar als u die vrijstelling al eens benut hebt, dan zal de schenking gewoon worden belast. Gelukkig dan wel tegen het “ouder-kindtarief” van 10% en niet tegen het “derdentarief” van 30%. Of u dus even € 9.457 wilt overmaken naar de Belastingdienst. Ik hoop maar dat u dat geld nog niet had overgemaakt naar de bank om de hypotheekschuld af te lossen…

Dat u geen enkele overeenkomst hebt gesloten met uw vader maakt voor de belastbaarheid geen verschil. Ook als u verkrijgt ten gevolge van een “derdenbeding” (uw vader heeft bedongen bij zijn vriend (X) ten behoeve van u), is die verkrijging belast. Dit blijkt onder meer uit ECLI:NL:GHAMS:2010:BL3972, waarin zich een vergelijkbaar vraagstuk doordeed. Het Hof oordeelde na verwijzing door de Hoge Raad, dat er sprake is van een schenking door de grootmoeder aan de moeder, onder de voorwaarde dat de moeder de schenking vrij van recht schenkt aan haar dochter. Dit betekent dat sprake is van een derdenbeding als bedoeld in art. 6:253 BW. Door ondertekening van de overeenkomst heeft de dochter het derdenbeding aanvaard. De schenking valt hierdoor niet onder de vrijstelling van artikel 33, lid 1, onder 5o, 2e volzin [dit artikel is inmiddels vernummerd], van de Successiewet 1956 zoals belanghebbende betoogt, maar is naar het oordeel van het Hof belast naar het tarief voor schenkingen door grootouders aan kleinkinderen, dat in dit geval 8% beloopt [ook dit tarief is inmiddels gewijzigd].

Deze blog is geschreven op persoonlijke titel.

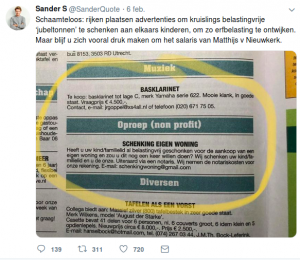

Inmiddels zijn hierover kamervragen gesteld.